— 目的別口座の"見える化" × コンビニATM無料の"探さない生活"

頭で仕切る家計→口座で仕切る家計 へ。

そして、ATMは探さない・並ばない へ。

日々の迷いとムダをごっそり削減!

---

① 目的別口座を作って分かったこと(見える化で100倍ラク)

Before:頭の中で"仕切る"運用

「防衛資金はだいたいこれくらい、今月はここまでOK…」と毎回考え直す

特別費が足りない月に、防衛資金へ手を伸ばしそうになる

After:目的別で"見える化"+自動化

生活防衛資金 は専用口座に丸ごと振替=聖域化 (入れたら触らない)

特別費 は毎月の自動振替 で先取り貯蓄

使う時は「特別費 → 生活口座に戻す → 支払う 」でお金の流れがブレない

いちばん効いた効果:脳のリソースが空く

数字の確認・線引き作業がゼロに

「これは防衛?特別費?」の迷いが消える → 思考体力を仕事や学びへ回せる

---

目的別口座の具体的な作り方ステップ

住信SBIネット銀行の目的別口座は、アプリから簡単に作れます。以下の手順でやってみましょう。

STEP 1:アプリにログインして「目的別口座」を開く

住信SBIネット銀行アプリ → 「口座」タブ → 「目的別口座を作る」をタップ

STEP 2:口座に名前をつける

目的別口座には自由に名前をつけられます。

「生活防衛資金」「旅行積立」「車検・特別費」など、自分がわかる名前をつけるのがポイントです。

STEP 3:目標金額と期限を設定(任意)

例)旅行積立:目標20万円・2年後

→ 毎月いくら積み立てればよいかの目安が出ます。

STEP 4:自動振替を設定する

給与日翌日(例:26日)に代表口座から目的別口座へ自動振替を設定しましょう。

先取り貯蓄の基本は「入ったら即移動」です。

STEP 5:運用開始

あとは毎月自動で積み立てが進みます。

月末に残高確認するだけでOK。

---

おすすめの口座分け方(具体例)

何本に分けるかは人それぞれですが、最初は3本がシンプルで続けやすいです。

シンプル3本構成

| 口座名 | 目的 | 目標金額の目安 |

|---|---|---|

| 生活口座(代表口座) | 日常の家賃・食費・光熱費 | 月の生活費1〜2ヶ月分 |

| 生活防衛資金口座 | 緊急用・突発的な出費 | 生活費の3〜6ヶ月分 |

| 特別費口座 | 冠婚葬祭・家電・旅行・帰省 | 年間特別費÷12で積立 |

余裕があれば4〜5本構成

- 車費用口座:車検・保険・ガソリン代など

- 旅行積立口座:年1〜2回の旅行費専用

- 医療・歯科費用口座:急な出費に備える

口座を増やしすぎないコツ

口座は多ければ良いわけではありません。

5本を超えてくると管理が面倒になってきます。

自分がストレスなく管理できる本数に留めましょう。

---

② コンビニATM無料が"神"すぎた件(探さない・閉まってない)

結論

「同じ無料」でも、使える 時間と場所が変わると体験が別物。

りそな時代は"営業時間・設置場所探し"が地味ストレス。住信SBIなら24時間のコンビニ が実質最寄りATMに。

ATM無料の具体的な条件

住信SBIネット銀行のATM利用は、スマートプログラムのランクによって無料回数が変わります。

| スマートプログラムランク | ATM無料回数(月) | 他行振込無料回数(月) |

|---|---|---|

| ランク1 | 2回 | 1回 |

| ランク2 | 5回 | 3回 |

| ランク3 | 7回 | 7回 |

| ランク4 | 15回 | 15回 |

ランク1でも月2回無料なので、日常的な使い方なら手数料ゼロが可能です。

利用できるATM

- セブン銀行ATM(セブン-イレブン・イトーヨーカドーなど)

- イオン銀行ATM(イオン・マックスバリュなど)

- ローソン銀行ATM

- E-net ATM(ファミリーマートなど)

- ゆうちょ銀行ATM(一部対応)

主要なコンビニ・スーパーをほぼカバーしているため、

「最寄りのコンビニ」がそのままATMになります。

---

スマートプログラムのランク上げ方

スマートプログラムのランクは「ポイント」で決まります。

以下の条件を満たすとポイントが加算されます。

ポイントが加算される主な条件

| 条件 | 加算ポイント |

|---|---|

| 口座残高30万円以上 | 10ポイント |

| 住宅ローン利用中 | 30ポイント |

| 外貨預金の保有(1万円相当以上) | 5ポイント |

| 目的別口座を1つ以上保有 | 5ポイント |

| 給与・賞与・年金受取 | 15ポイント |

| 定額自動振込の設定 | 5ポイント |

| SBI証券の口座保有(連携済み) | 20ポイント |

| SBI生命の保険加入 | 20ポイント |

ランクの目安

- ランク2(20〜39ポイント):残高30万円+給与受取+目的別口座で達成しやすい

- ランク3(40〜99ポイント):SBI証券連携があると大きくポイント加算される

- ランク4(100ポイント以上):住宅ローン利用者やSBI系サービスをフル活用する人向け

日常使いならランク2〜3を目指すのが現実的で、ATM5〜7回無料は十分です。

---

使って良かった点(体験談)

実際に住信SBIネット銀行をメインバンクにして変わったことをまとめます。

1. 時間と場所の制約が消える:夜・早朝・休日でもOK

2. ちょい出金の心理的ハードル↓:必要なときにサッと済む

3. 振込も身軽(無料回数あり):月末まとめ作業が減り、資金の動線がキレイに

4. 目的別口座×アプリUI:残高→振替→履歴が短く迷子にならない

気になった点(対策)

1. 他行振込の無料回数は条件つき:ランク未達の月は枠が少なめ

2. スマホ前提:店舗・窓口を使わない運用が合う人向き

3. 口座作りすぎ注意:3〜5本に絞ると視認性◎

---

セットで効く「生活動線レシピ」

目的別口座(3本)で"何に使えるお金か"を可視化

コンビニATM無料 で"いつでもどこでも"に対応

ルールは1枚 :

- 防衛資金=触らない

- 特別費=毎月自動

- 使う時は戻してから払う (流れを崩さない)

---

向いている人/向いていない人

向いている

- 考えずに回る家計を作りたい

- 夜・早朝・休日もATMを使うことがある

- 「探す」「閉まってた」をゼロにしたい

- スマホ完結で調べて解決できる

向いていない

- 対面サポートが必須(※対面は販売提案が多めなので要留意)

- 銀行窓口時間内で十分・スマホは最小限でよい

---

まとめ(行動に落とす)

まずはやってみる :目的別口座3本+自動振替を今日5分 で設定

探さない生活 :次の入出金をコンビニATM で一度試す

仕組みが回り出すと、迷いとムダが一気に減る。頭で頑張るより、仕組みに頑張ってもらう のが最強。

---

📣 住信SBIネット銀行に口座開設する

住信SBIネット銀行はスマートプログラムのランク制度が充実しており、条件を満たすだけでATM手数料・振込手数料が大幅に無料になります。

口座開設はスマホから5分ほどで申し込み可能です。

---

📚 あわせて読みたい

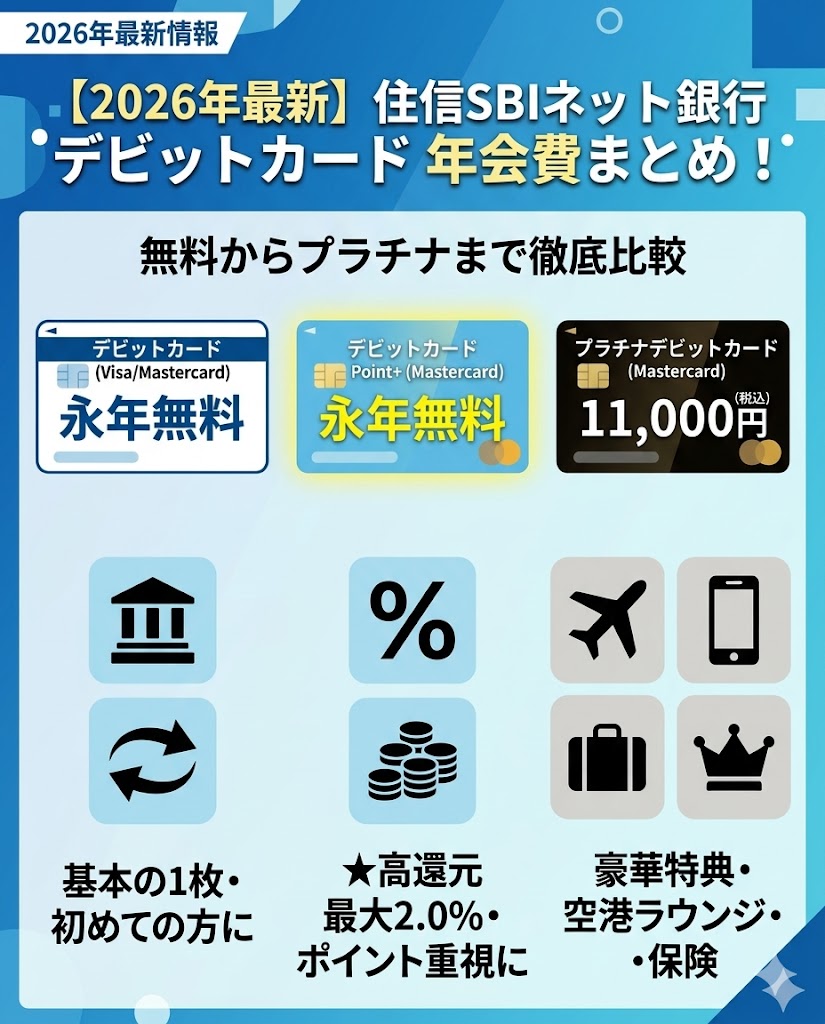

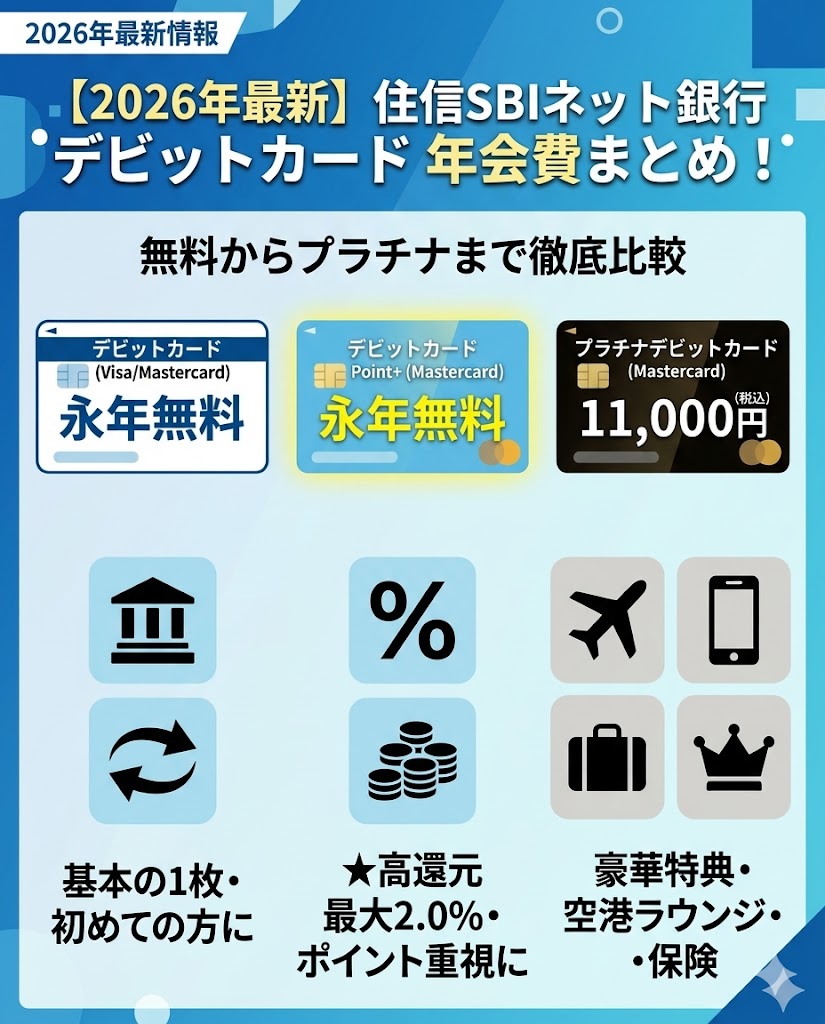

👉 【2026年最新】住信SBIネット銀行のデビットカード年会費まとめ!無料からプラチナまで徹底比較